Как подчеркнули в Российском союзе автостраховщиков, страховая сумма по всем договорам ОСАГО, которые были заключены после 1 октября 2014 года, по имущественному вреду составляет 400 тысяч рублей. От формы бланка это зависеть не будет.

Напомним, что до 1 октября страховая сумма составляла 120 тысяч рублей. В августе текущего года вступила в силу новая статья 15.34.1 КоАП РФ, которая устанавливает ответственность для тех страховщиков, которые необоснованно отказались от заключений любых публичных договоров страхования. К таким случаям относятся и отказы на основании отсутствия любых бланков, отказ заключить договор на старых и пр. Всех сотрудников страховой компании, позволяющих себе подобное поведение, будут штрафовать на 50 тысяч рублей. Единственным исключением является исчерпание страховщиком квоты на получение полиса. В таких случаях отказ будет считаться законным.

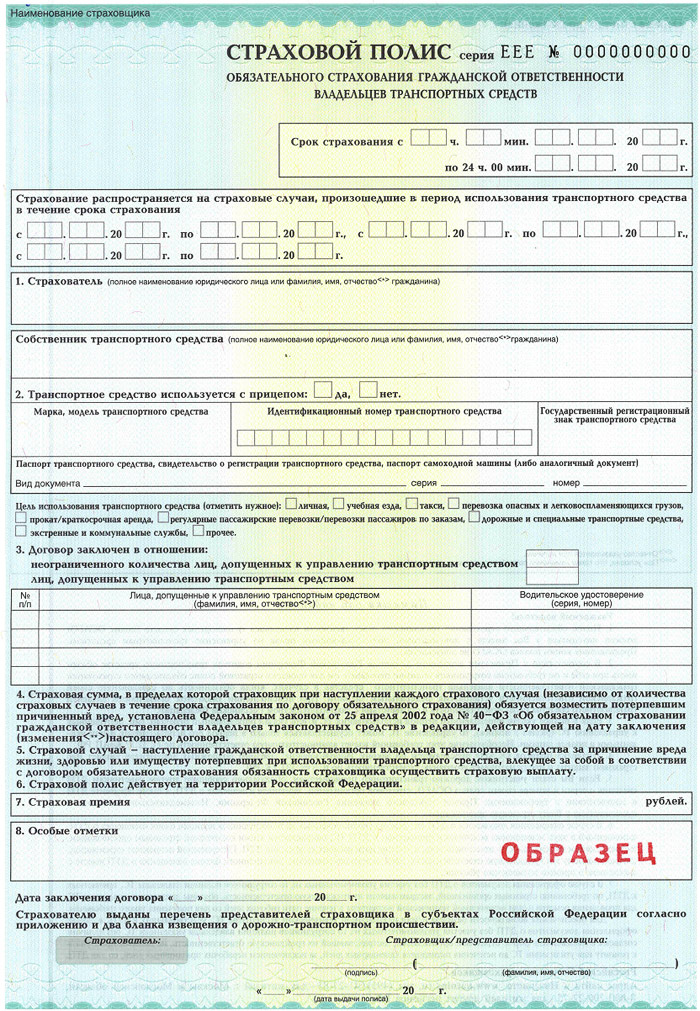

Образец полиса ОСАГО на новых бланках серии ЕЕЕ

Красным выделены все изменения в бланке: новая серия, новый пункт "цель использования ТС", новые условия по страховой сумме, новый перечень выданных документов.

Изменения для всех страхователей ОСАГО с 1 октября 2014 г.

| ССЫЛКИ ПО ТЕМЕ:

|

1) Безальтернативное прямое возмещение убытков (ПВУ).

Безальтернативное ПВУ означает, что потерпевший должен обращаться только в «свою» страховую компанию – то есть ту, где он приобрел полис ОСАГО.

Урегулирование по прямому возмещению убытков (в своей компании) возможно, если:

- ДТП произошло в результате столкновения двух транспортных средств;

- оба водителя застрахованы по ОСАГО;

- вред причинен только этим двум транспортным средствам (то есть в аварии не пострадали люди или другое имущество).

Если эти условия не соблюдаются (в аварии участвовало большее двух транспортных средств, один из участников не застрахован по ОСАГО ( либо если потерпевший является держателем иностранной «Зеленой карты») или есть пострадавшие), то обращаться за выплатой необходимо в страховую компанию виновника ДТП.

Если страховой случай произошел до 2 августа и уже был заявлен в страховую компанию виновника ДТП, урегулирование будет происходить по старой схеме, – то есть выплачивать возмещение будет та страховая компания, куда потерпевший уже направил документы.

[*]В соответствии с Федеральным законом от 21 июля 2014 года № 223-ФЗ «О внесении изменений в Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств" и отдельные законодательные акты Российской Федерации».

2) Досудебный порядок разрешения споров по ОСАГО

При наличии разногласий между потерпевшим и страховщиком относительно исполнения последним своих обязательств по договору ОСАГО, потерпевший должен направить в страховую компанию аргументированную жалобу с приложением соответствующих документов. Страховщик в 5-дневный срок обязан рассмотреть обращение и ответить на него.

Если при подаче иска в суд потерпевший не предоставит подтверждение того, что он обращался с претензией в страховую компанию, суд должен оставить дело без рассмотрения.

Порядок распространяется на все претензии (иски), поданные начиная с 1 сентября 2014 года, в том числе по договорам, заключенным до 1 сентября 2014 года.

3) Ответственность за недобросовестные действия страховых посредников несет страховщик

Законом однозначно установлено, что страховщик несет ответственность по всем договорам, заключенным агентом или брокером, в том числе если страховщику не полностью или не в срок перечислена страховая премия.

Кроме того, страховщик несет ответственность за несанкционированное использование бланков (кроме случаев обращения в компетентные органы о хищении соответствующего бланка полиса ОСАГО до наступления страхового случая).

{kind=link}

{kind=link}